Высокие вклады принесут россиянам не только доход, но и процент. Надо знать, сколько положить, чтобы не остаться должным государству. 47news выяснил, как теперь купить квартиру.

Россиян, имеющих хоть какие-то сбережения, уже начинает радовать постоянное повышение ключевой ставки. Переживать на тему недоступных кредитов - на технику или тем более жильё - уже нет никакого смысла, потому стоит подумать о заработке. Тем более, после последнего скачка ставки Центробанка до 21% банки обещают пробивать исторические рекорды.

Так, Ъ со ссылкой на экспертов убеждает, что к новогодним праздникам ставки по вкладам могут доходить и до 25-30%. При этом ожидают поднятие ключевой процентной ставки в декабре и до 23%.

Однако мало кто напоминает гражданам о существовании процента на вклады. Сам он появился ещё в 2021 году, но в 2022 году ввели временную льготу, и платить его было не нужно. Первый раз, когда налоговая выставит счёт вкладчикам, станет нынешний декабрь – до 1 декабря 2024 года нужно будет заплатить за доходы, полученные в 2023 году.

Существует так называемый необлагаемый доход. Рассчитывается он по формуле "один миллион умножить на максимальную ставку, действовавшую до 1 декабря". Иными словами, в 2024 году этот лимит составит 210 тысяч рублей. Конечно, действовать он будет в том случае, если за ближайшие три недели ставка не будет ещё раз поднята.

Итак, с суммы дохода, превышающей 210 тысяч рублей, придётся заплатить налог 13%. Заметим, речь именно о доходе, налогообложению подвергается не сам вклад. Уже сегодня в финансовых учреждениях есть предложения по вкладам, где можно заработать 21% при условии, если не трогать деньги один год.

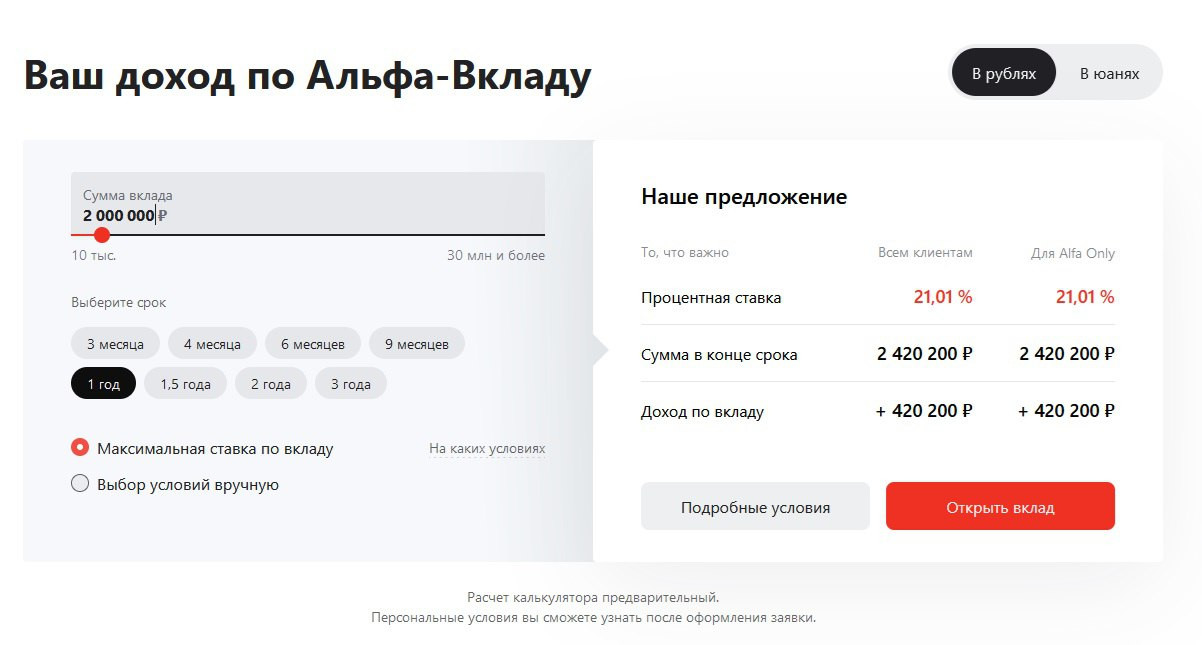

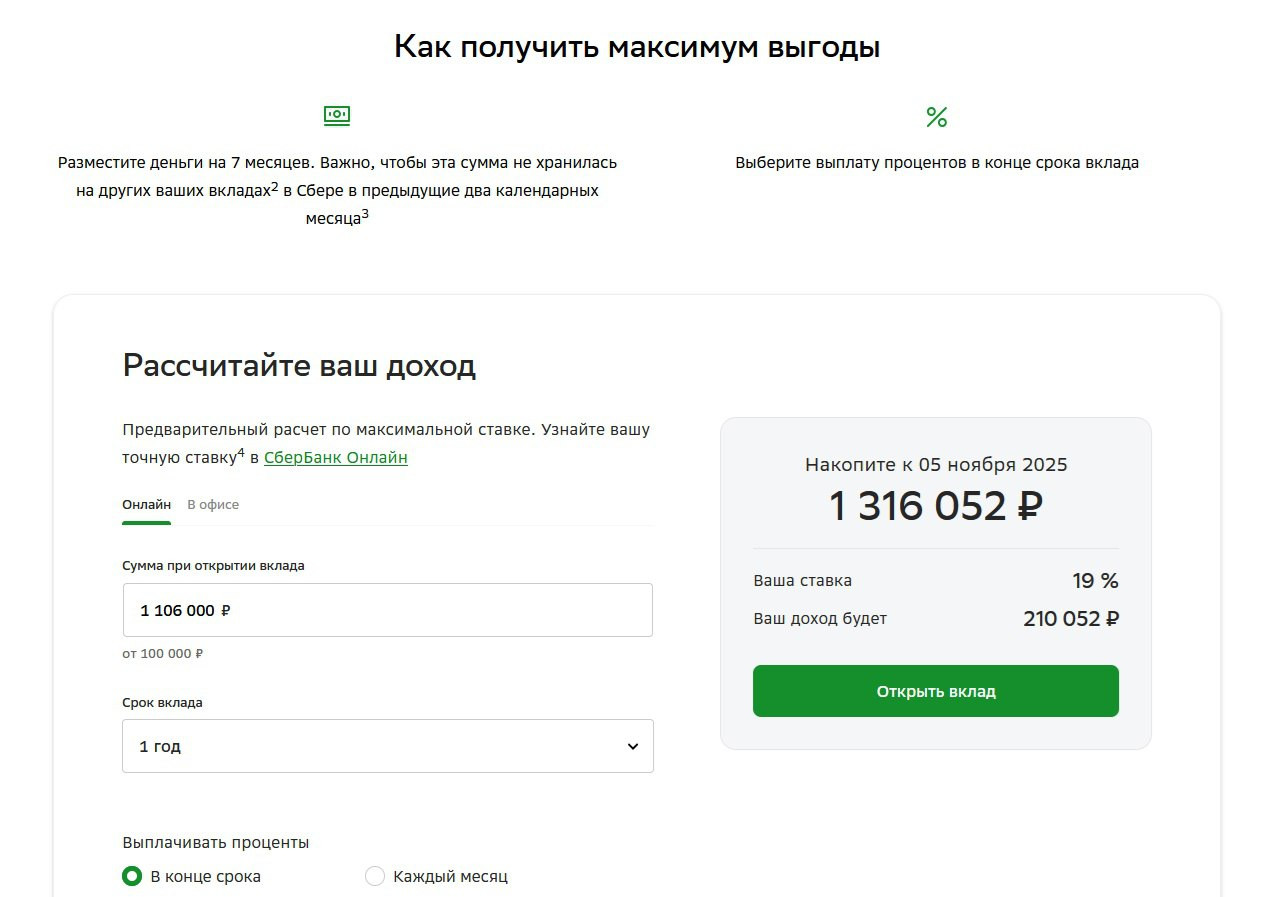

К примеру, в том же "Альфа-банке" предлагают 21% на вклад сроком 1 год, в Сбере на этот срок даётся 19%, в "Санкт-Петербурге" - 19,2%. Получается, что необлагаемый налогом лимит в 210 тысяч в том же "Альфа-банке" будет превышен, если положить на счёт 1 млн рублей, в Сбере – 1 млн 106 тысяч рублей, в "СПб" - 1 млн 95 тысяч рублей.

В случае, если положить на "Альфа-банк" 2 млн рублей под максимальный процент и на годовой срок, выйдет доход 420 тысяч рублей. С этой суммы до 1 декабря 2025 года придётся заплатить налог в размере 27,3 тысячи рублей. Получается, что вклад был уже не 21%, а 19,6% годовых. Конечно, это тоже немало, но выходит обидно.

Заметим, нет варианта разложить деньги по разным банкам и тем самым уйти от уплаты налогов. Кабинет налогоплательщика учитывает все доходы физического лица, так что и учтено будет всё. Есть смысл открывать счета на разных физических лиц.

На фоне столь существенного повышения вкладов возникает вопрос, не является ли более выгодным вложить деньги в покупку недвижимости. Тут приблизительные подсчёты говорят, что рынок прошёл точку невозврата, когда подобные подсчёты были более-менее возможны.

Допустим, у человека есть свободные пять миллионов рублей. Если ему некому доверять свои деньги, и он может положить только на своё имя, изначально заработает за год на вкладах сумму в 1 млн 50 тысяч рублей. После уплаты налога останется 940 тысяч рублей. В месяц это доход в 78 тысяч рублей.

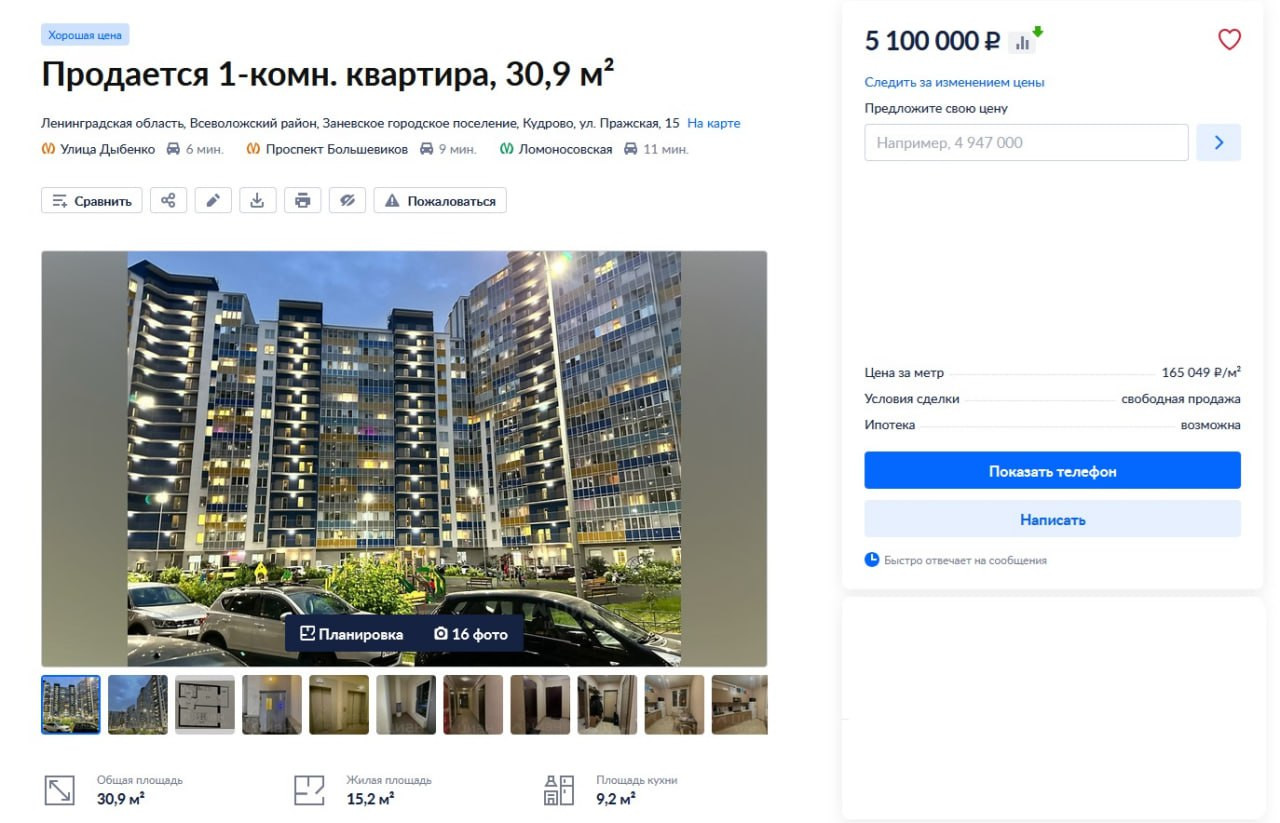

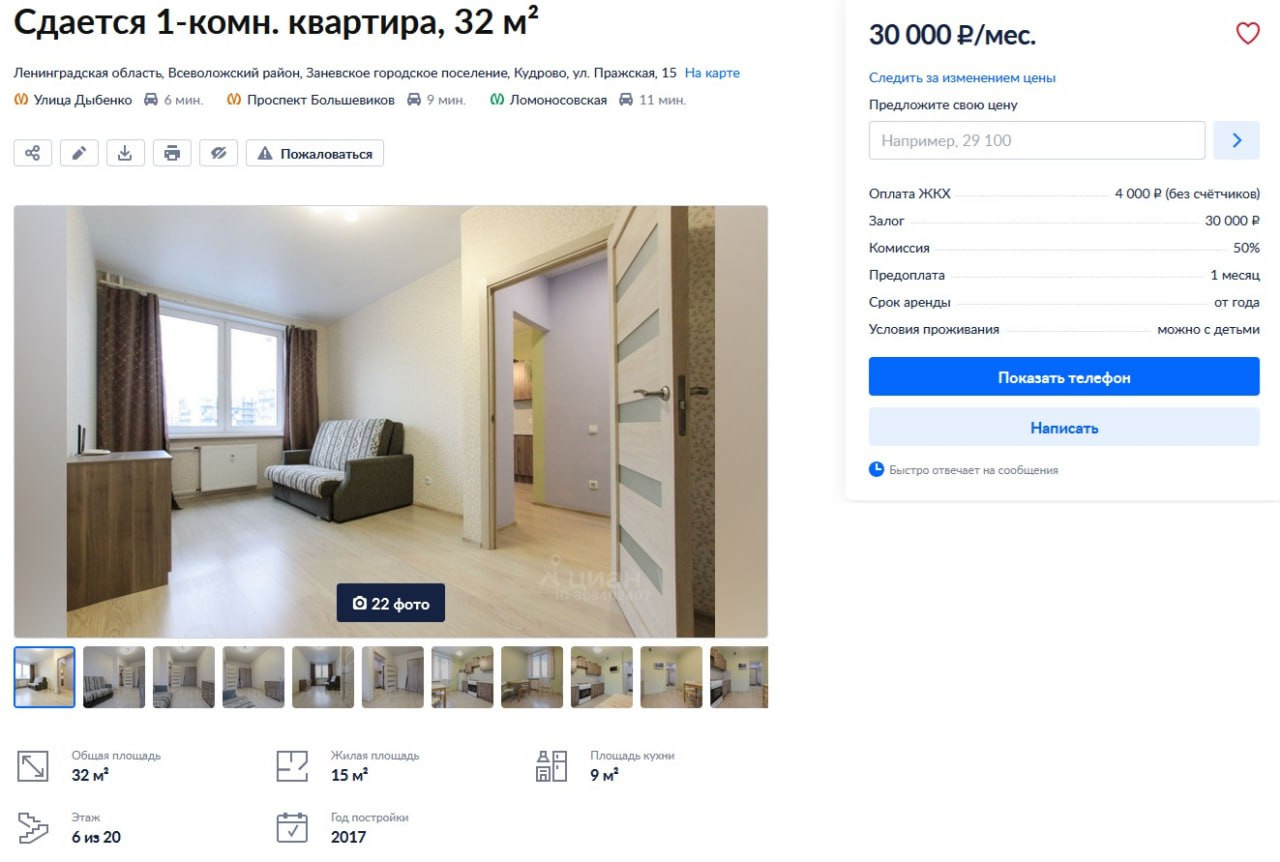

На эти деньги, если постараться, можно найти неплохую однокомнатную квартиру. Правда, она будет либо на окраине Петербурга, либо в условном Кудрово. В любом случае, её можно будет сдавать и повесить на арендатора коммунальные услуги. Анализ данных говорит о том, что рассчитывать можно как минимум на 30-40 тысяч в месяц. Выходит, годовой доход будет 360-480 тысяч рублей за один год.

Другое дело, что можно подумать, как с помощью высоких вкладов накопить на ту самую квартиру. Для подсчёта следует представить, что у человека есть в накоплениях хотя бы три миллиона рублей. Скажем прямо, с меньшей суммой в кармане сегодня всё равно нечего делать на рынке недвижимости.

Купить, допустим, хочется хотя ту же самую однокомнатную квартиру за пять миллионов, и выходит, что в банке нужно взять 2 млн рублей. Каким способом предоставит такую сумму банк – можно выбрать.

Так, на 21% вкладе с трёх миллионов в год будет выходить 575 тысяч рублей, и уже через сорок месяцев он превратится в пятимиллионный счёт. Если взять квартиру в ипотеку, представив первоначальный взнос в три миллиона, за 40 месяцев можно будет расплатиться, если отдавать по 76 тысяч рублей в месяц. Это с учётом средней ставки в 27%. Правда, переплата в таком случае составит чуть более одного миллиона рублей.

В теории, на тот же срок в эту квартиру можно поселить арендаторов за те же 30 тысяч рублей, и тогда ежемесячный платёж для владельца недвижимости уменьшится, и получится, что проценты лягут на квартирантов.

Вариант с покупкой квартиры привлекателен прежде всего тем, что ставки в нашей стране постоянно прыгают, а недвижимость – актив на десятилетия. С другой стороны, получается, если смотреть под углом накоплений и заработка на вкладах, повышающаяся ставка, как может, помогает желающим приобрести жильё.